長期Buy Call策略的思考理路

今天,來分析一個最簡單的策略 : 就是無腦的長期買進買權(buy call) 。

簡單的說,就是周三結算後,下午一開盤就買進價平買權,然後甚麼都不管就放到結算日收盤。

這個策略也是剛接觸到選擇權的時候,第一個可以想到的最基本的策略。

不過,當然這個策略有一個主要的前提,那就是,加權指數可以長期上漲!

如果指數可以長期上漲,長期的漲幅超過我所付出的權利金,那我每次都付出一點成本,就可以跟隨指數成長而獲得這個漲幅的差值收益。

並且下跌時,因為買權頂多歸零的特性,可以相較於單純持有現貨或是期貨,在指數大幅度下跌時有一種類似停損的感覺,

因為最多的損失有限,就是你當下買入的價格歸零。

所以,這個策略就是利用了買方風險有限,加上預期加權指數會長期上漲的兩個特性而組合的

實戰交易可能性的疑問🤔

對於量化交易者,我們要做的就是,那到底回測起來狀況怎麼樣? 能實戰嗎?

盤整會不會一值損失權利金?

cp值有沒有真的比較高呢?

就讓我們繼續看下去吧!

實際來回測看看

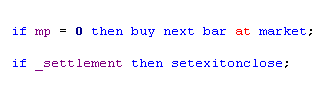

要回測這個策略,我們先打開我們的multicharts,並且在powerlanguage裡寫下如果沒有部位就買進,然後結算就平倉,都先用一口來模擬,交易成本用大家常用的單邊500元

程式語法如下 :

我們來看一下原始台指的Multucharts績效報告:

並且來看一下他的績效曲線 :

從上面的績效曲線可以看出,從2012到2023年確實指數是有持續向上,

在下跌的時候,比如2015,2018,2020 三月,2022年

都有比較大的回檔,而2022年應該蠻不舒服的

來看選擇權的回測

要回測選擇權首先我們先在MC訊號加上選擇權超人的輸出訊號 :

我自己習慣掛兩個,一個參數輸出週選,另一個輸出月選

然後在回測面板上選buy call,檔位選0,也就是每次都buy call在價平,這樣當MC台指期貨訊號買進一口時也就會對應買進一口call的,平倉也會跟著平倉,如下圖所示,然後按下回測。

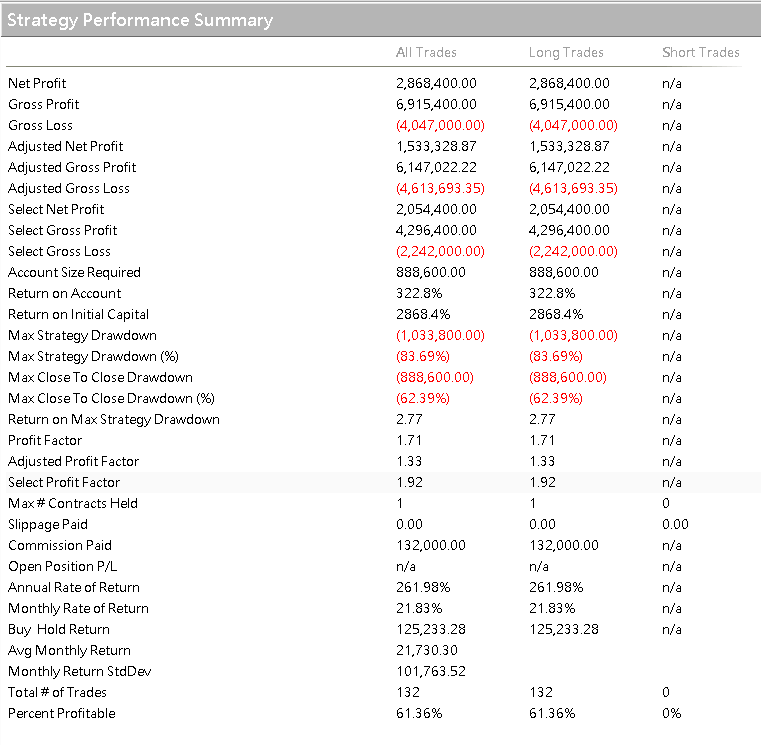

月選單純BUY CALL回測結果

看看月選的回測績效曲線,並且跟原始的台指期貨比較一下

從圖中可以看出確實有跟預想的接近,也就是因為每次都要付出權利金,所以上漲的話賺的應該比期貨少,連續大跌時,也賠的少一點,盤整時可能期貨沒賠他還多賠

我們挑的兩筆交易來看看buy call的優缺點

先看看buy call的缺點 :

找了某個月,盤勢在一段上下來回的走勢後趨於剛開倉的價格,最終這個月期貨總結是小小小漲的狀況中,如圖

台指這筆單賺了六點的情況下,buy call賠了101點

再來看看buy call的優點 :

2020三月的時候的大跌,這時候應該就是可以贏過期貨的時候

這段大跌,台指期賠了2508點,bay call 只賠一百多點

來看看績效數據 :

如果比較風暴比,比起期貨有稍稍好一點,但當然這就取決於你回測的區間了,但以2012年底到2023年,雖然獲利比不上單純用期貨來做,但風暴比有稍微好一點,在大跌的時候的心態也會好一點

因此對於要做這樣buy call的月選策略,就是自己認知到他的優缺點哪個是你想要的,哪個是你不要的,不同的盤勢他帶來的效果是甚麼,這個效果是不是你要的

週選單純BUY CALL回測結果

如果用周選做,那就是變成每周三都要做一次,每次周三結算後,下午就開新倉買進周選價平買權。

因為週選,我們就要每周都進行換倉的動作,用選擇權超人回測平台的輸出,他很方便每周結算就自動換倉,模擬我們要的結果。

先來看都不加交易成本的 :

相比期貨以及月選,感覺的出,權利金的成本付出多蠻多的….

然而,因為換倉頻率比較高,每次換倉也都會有交易成本

為了比較,會把期貨也做同樣的動作,我們來看看每周都換倉,也加了交易成本後的回測曲線

再來看看績效概要 :

這樣子一比較,似乎就會感覺數據上,不管獲利 還是風報比,

用週選無腦每周BUY CALL,雖然可以獲利,但不太像是個可以實戰的策略….

月選稍微好一點,但要直接實戰,可能都還是要在優化…

不過反過來想,這邊其實可以在未來開發交易策略的時候發現一個點。

或許如果未來要做賣方吸時間價值策略,周選或許比起月選,有可能是個不錯的選擇喔!

以上分享大概就到這邊。

這就是量化回測的好處,市場充斥著許多老師,以及許多聲音高談闊論可以怎麼交易,唯有實際用數據回測,才能知道到底實際這樣做的情況是怎麼樣。

選擇權超人回測平台,讓你可以用MULTICHARTS 輕鬆回測選擇權策略,立即開發你的交易策略吧!

資料來源:期交所公開資料

免責申明:投資有賺有賠,僅分享量化研究與過去歷史統計數據,不保證資料或結果之正確性,量化策略也都很容易有時效性,內容和意見僅供參考,並不構成投資建議或勸誘,請勿直接串接下單。讀者應當自行進行完整的研究,並在做出任何投資決策前,理性評估,為自己負責。