週三,通常是選擇權時間價值會歸零的時候,也是各種選擇權買賣方高手很喜歡進場的時間,

這時候很適合做賣方,也很適合做買方,不過要做哪一方,思考的原理會不太一樣。

這次分享的這支策略,以順勢為主,主要挑周三做買方去追買call或者買Put,因為時間價值所剩無幾,所以做買方,大不了就全部歸零,但獲利有可能跟著行情爆發走出去。有點自帶停損的概念。

由於接下來是用multicharts來回測策略,如果還不知道怎麼用multicharts回測選擇權,可以先參考 如何回測選擇權

策略邏輯解析

這支策略是一支很簡單,並且多空邏輯對稱的五分K策略,原本是想要寫一隻網路上的策略,原本的策略是周三開盤,如果早盤突破昨天夜盤高低點,就買價平去追,不過後來發現用開盤價其實比較好。

並且策略如果是買方買在價平,對順勢策略來講,dealta不到1,所以回測起來績效其實不好,反而要買價內一點比較好,就讓我們看下去吧。

時間濾網一

首先要加一個進場時間,因為是周三,周選要結算了,所以不要太晚進場,時間上感覺只做前四個小時就好,所以程式碼就簡單地訂一下時間,讓交易的時間在限縮在前面

condition1 = t>=0846 and t< 1246;時間濾網二

因為就是只做周三,所以時間就是限定在周三,其他天都不做

condition2 = dayofweek(d) = 3;進場條件

符合了上面的時間條件就可以進場了,這支策略主要是要做突破去追得順勢,這邊用早盤開盤價當作一個起始點,

漲超過多少趴數或跌超過多少趴數就直接追進去。

如果是往上漲的突破,我就進場買call

如果是往下跌的突破,我就買put

結合上面時間濾網,powerlanguage進場語法就是這樣

if condition1 and condition2 then begin

if EntriesToday(d)<=0 then buy next bar at 早盤開盤價*(1+x%) stop;

if EntriesToday(d)<=0 then sellshort next bar at 早盤開盤價*(1-x%) stop;

end;

出場條件

出場條件也極其簡單,時間超過下午一點十五就出場了,以五分K來講就是1320會出去,基本上就幾乎等同於進去結算啦,

不過回測上有出場時間會比較好有資料時間點回測,所以特意寫一個出場讓他出場,但意思差不多就是進結算。

if MP<>0 then begin

if t >1315 then sell this bar on close;

if t >1315 then buytocover this bar on close;

end;

整個策略邏輯就只有上面這樣了,非常的簡單,而且多空邏輯對稱。

關於買方的特性

很多交易方法有時候比較違反直覺,回測了才知道,這部分蠻有趣的,做買方,會想買價外或價平,會感覺買價內很貴,乾脆就直接買期貨就好,

但回測起來,買稍微價內一點其實效果會比較好。

績效也比期貨好很多,因為dealta的關西,打價內一點,會比較接近期貨特性,但是他又同時保有大不了歸零的特性,只是歸零的成本變高一點,如果大幅度反向的行情,還是有比期貨會賠到無限大的狀況好,屬於一種比期貨更能凹的特性。

讓我們用回測數據,來看他從價外買進來的狀況

買價外兩檔績效曲線

先來看買價外兩檔,很多人做買方都喜歡買價外去賭他穿過去,

當然沒有說不行,也是很看策略,有些策略就是要賭那種穿價翻倍

不過以順勢策略來說,很多時候可能價內會好一點

而以這支策略來講如果買價外兩檔,雖然偶而可以賺到那種穿價賺一波大的,但長期看起來,大部分時間勝率可能很低,都是直接歸零阿!!!!!!!!

買價平績效曲線

買價平就稍微好一點了,至少會往上了,但績效曲線依然達不到上線標準,勝率也是沒有拉上來

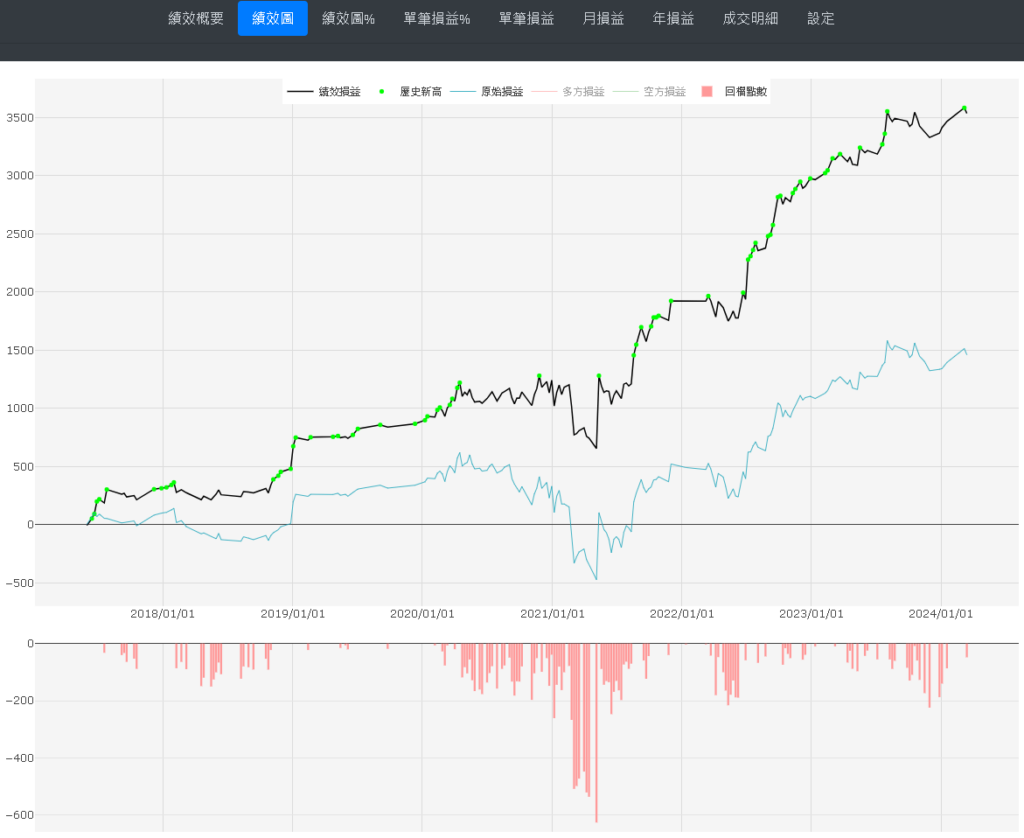

買價內績效曲線

最終如果改買價內,績效好多了,藍色的線是台指的績效,明顯績效比單純用期貨去打還好,

並且在期貨中間沒有創高的時候,用選擇權買方打,他還有創高

近期他也領先期貨優先創新高

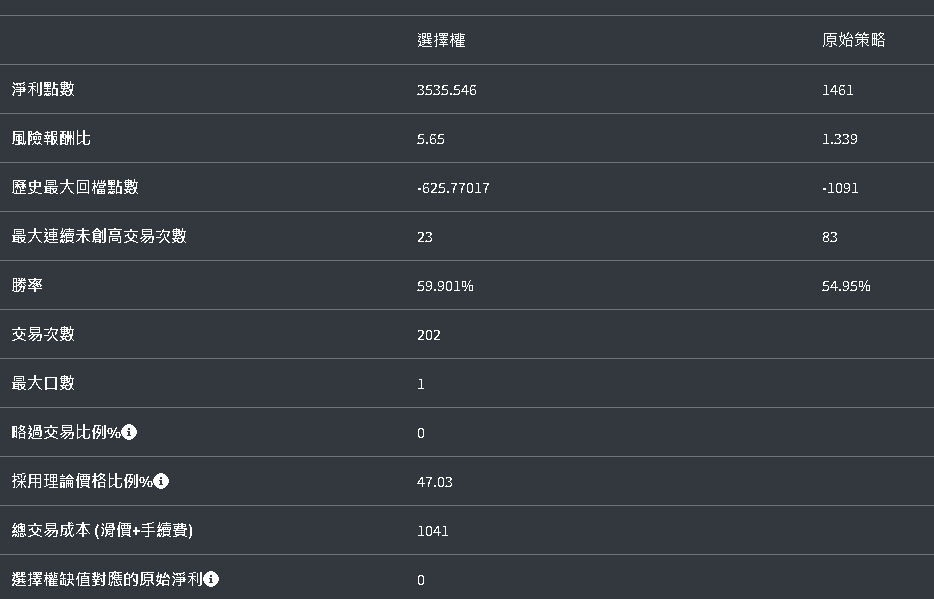

績效概要

來看看一些數據

他的回測時間是從2017五月到2024四月,

勝率高達六成

風暴比5.65

交易了兩百多次

並且所有數字都比原使用期貨來打的好

有更快的創高速度,更高的勝率跟報酬

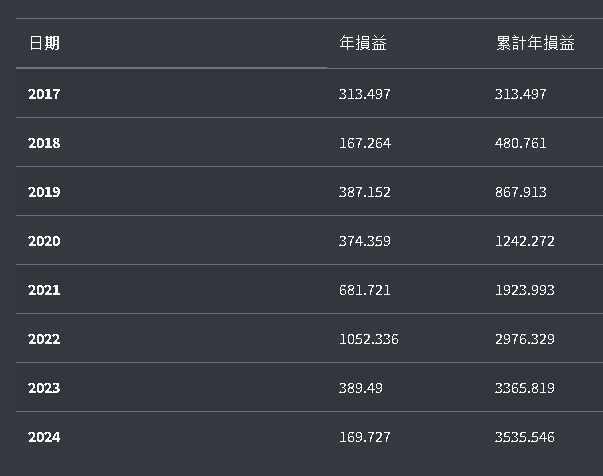

年損益來講

從2017年到目前2024四月,不管是多頭還是空頭年,每年都賺錢,感覺是個不太差的策略

整體而言,他是一隻如果用期貨來去打,回測績效大家一定看不上的策略,

但是利用選擇權買方的特性,讓他的優勢,明顯贏過期貨的交易方法

周三買方還有很多種交易方式可以等大家挖掘,歡迎來免費試用選擇權超人,回測你專屬的選擇權策略

有時候比較好的交易方法,要從數據來挖掘來驗證。

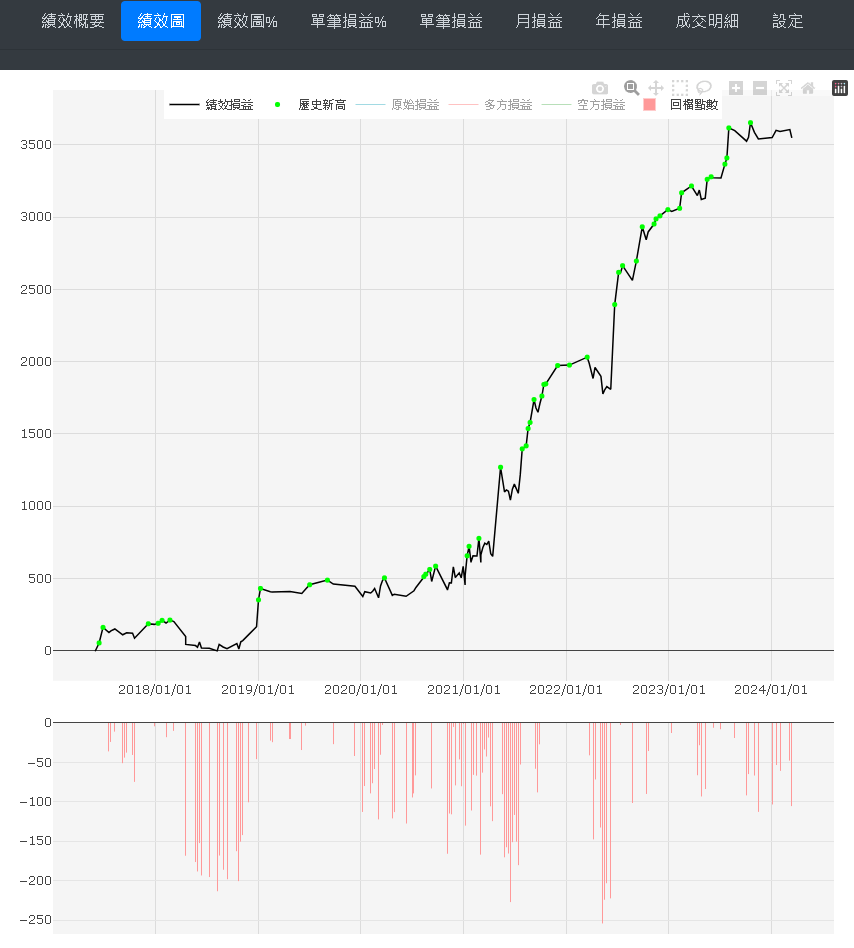

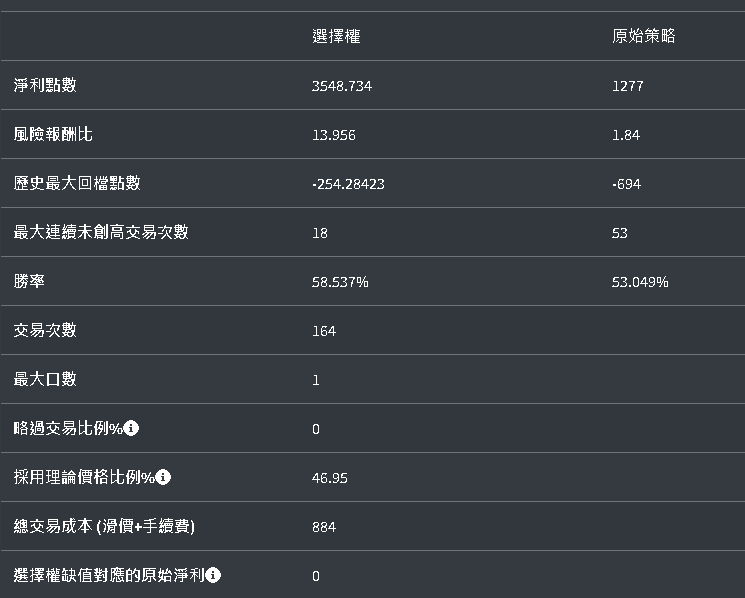

風險報酬比再優化

這支策略中間還是有個看起來不太舒服的DD,但稍微調整

讓多空的邏輯不要那麼對稱,並且加入夜盤的高低點當追價參考,就可以修掉

新的策略績效曲線如下

風暴比有再上升到13.9

勝率一樣接近六成

並且一樣所有的數值都遠比原始的期貨來的好

創高速度也比期貨還快

我把進階版的策略解說放在會員專區面費觀看,快來註冊會員就可以免費觀看文章喔!

資料來源:期交所公開資料

免責申明:投資有賺有賠,僅分享量化研究與過去歷史統計數據,不保證資料或結果之正確性,量化策略也都有時效性,內容和意見僅供參考,並不構成投資建議或勸誘,請勿直接串接下單。讀者應當自行進行完整的研究,並在做出任何投資決策前,理性評估,為自己負責。