這次要介紹一隻前幾個月寫的,剛好這幾週有遇到行情創高,只做每週三結算日的賣方策略,使用週選擇權來做,並且會在一開始建立雙賣的部位,接著透過隨著行情不斷的調整賣方部位,來賺取權利金以及行情方向,也就是只做週三早盤的當沖策略。

策略原理介紹

關於賣方

選擇權賣方,是一種可以壓漲不過多少 (Sell Call),或是跌不過多少(Sell Put)的一種工具,

他可以有非常多的變化與策略,而這次的策略,都是做賣方,就是要想辦法在行情中,同時去賺取Call以及Put的時間價值。

當你做出了賣出買權(Sell Call)某個履約價,就是要賭行情結算不要漲過那個履約價,去收他的權利金,也就是看跌。

行情跌了就對你有利。如下圖假設行情都沒有打穿你的sell call 的位置,你就可以收滿權利金獲利。

而當你做出了賣出賣權(Sell Put)某個履約價,就是要賭行情結算不要跌過那個履約價,去收他的權利金,也就是看漲。

行情漲了就對你有利。如上圖行情沒有打穿你的sell put位置,你就可以收滿權利金獲利。

這次的雙賣策略,在結算日的起手,我們會先架一組雙賣部位,也就是同時去sell call 以及 sell put,接下來在都用賣方去做調單。

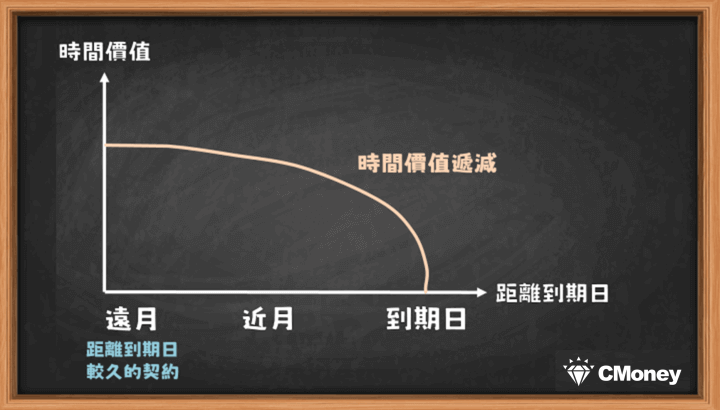

時間價值

會選擇在週三來做這樣的策略是因為有時間價值這個優勢。賣方很大的一部分獲利來源是這個時間價值。

選擇權的時間價值,會隨著到期日的接近而快速遞減,到了結算日收盤歸零。

不懂可以參考 cmoney這篇介紹 時間價值介紹 ,上圖也是來自這篇。

對於有在做雙邊賣方,專門收取時間價值的投資者來講,週三,是個最重要的日子,是個決定勝負的日子。因為週選會在這天結算,而結算日這天,時間價值一定會歸零。

時間價值的歸零對於這支策略是極其重要的一個元素。

他是要能在不斷調單的過程中,去cover這些摩擦成本的重要因素。

何謂調單

然而在這個時間價值邊歸零的過程中,行情還是持續在走,一個不注意,期貨價格就會打穿你的賣方部位,造成虧損。

畢竟不可能行情都不動,永遠盤整在你賣的區間內。

因此,要想辦法在期貨行情走勢中,優雅的調整你的賣方部位到收盤,來達到最後的獲利。

賣方去調單的做法有很多種,也是賣方策略能否獲利的真正精隨,

每個高手都有自己的獨門操作心法,大多都是不傳之密。

不過其中,不同的做法都有一個相似的共通點,

也就是這個策略最大的秘密,

就是,順著行情方向去做

準備回測工具

那到底要怎麼順著行情做,接下來我們就來看看這支策略具體是怎麼做了。

這邊會透過multicharts搭配選擇權超人來做這隻策略的回測,使用powerlanguage來寫code

如果還不知道怎麼用multicharts回測選擇權,可以先參考 如何回測選擇權

回測開發想法

對於開發策略來講,我自己個人是習慣多空分開開發,最後在疊加回來,這樣可以分別優化各部分

一開始為了要回測這種調單,我是把策略拆成三部分,最後再做疊加,

也就是

- 一開始進場的母單雙賣

- 多方的調單策略

- 空方的調單策略

對於策略開發來講,我們就是想辦法看看怎樣調比較賺錢或是曲線比較好看,

所以會想分別去優化各個部分,當然也因為目前MC這個回測架構的關西,

就比較不是真的去回測一定要平衡或是一直保持中性的調單方法。

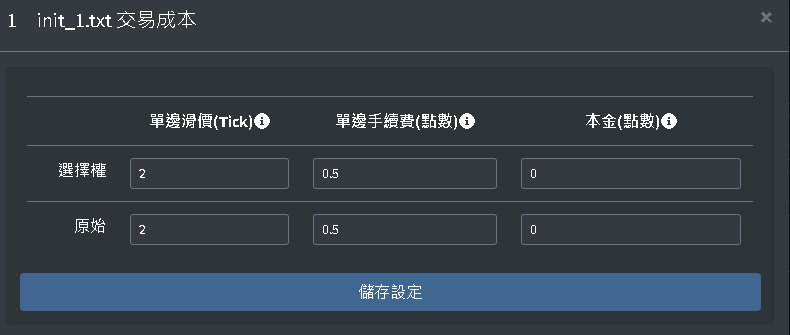

那我們就先來定義一下這支策略的交易成本。

策略交易成本設定

這邊所有策略都採用單邊手續費都用0.5點也就是台幣25塊,然後滑價單邊都設兩tick

在選擇權超人回測機上設定如下:

接下來,要用程式來定義要交易的時間。

策略進出時間

早盤開盤有300分鐘,這支策略我用3分K來做策略的主要K棒週期,

讓策略維持每3分鐘進出場動作一次,讓我如果連續一直賣的過程,持倉的單邊賣方最大口數不要太多,可以限制在100口內

進場時間濾網一

首先要加一個進場時間,因為是周三,周選要結算了,我們也只做早盤,而最後1300過後有時候行情容易反轉,所以不進場,程式碼就簡單地定義一下時間,讓進場的時間在限縮在八點46分開始到下午一點

powerlanguage code如下:

condition1 = t>=0846 and t< 1300;進場時間濾網二

因為就是只做周三,所以時間就是限定在周三,其他天都不做,程式也是很簡單

powerlanguage code如下:

condition2 = dayofweek(d) = 3;出場時間

出場時間很單純,就是時間超過下午一點十分就出場了,也因為上面進場只到下午一點,所以一點十分後這支策略就不會有任何動作了。

powerlanguage code如下:

if MP<>0 then begin

if t >1310 then sell this bar on close;

if t >1310 then buytocover this bar on close;

end;雙賣進場母單

一開始策略會先建立雙賣的母單,然後再隨著行情去調整,也就是一開始就進場先同時 sell call 也sell put。

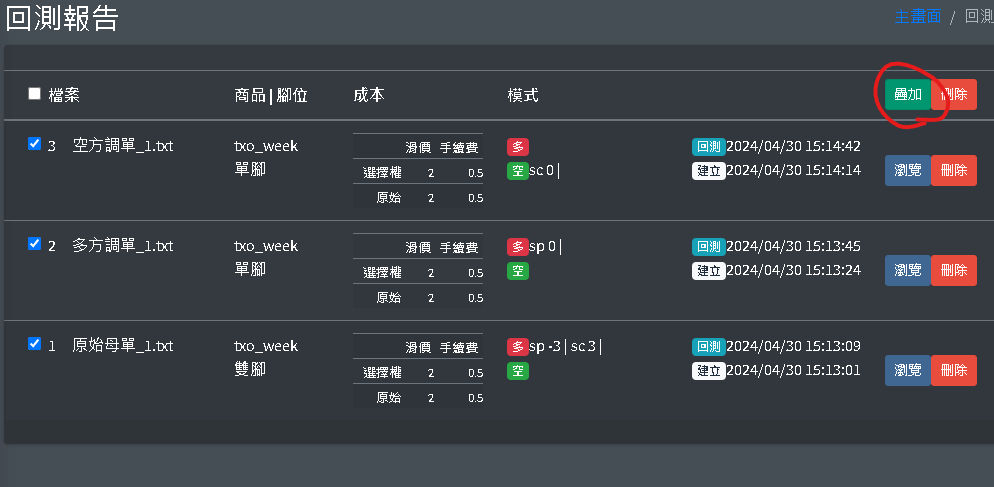

這邊在回測上,我們會把母單跟調單兩個部分拆開,分開回測,在透過選擇權超人的策略疊加功能疊加再一起就可以了。

一樣交易的時間就是上面程式的設定,因為我們是先拆開,用疊加的回測,所以雙賣母單進場後這組母單其實就是抱到出場,然後下面調單再歸調單的回測。

雙賣母單進場的powerlanguage code

input:initcontract(1);

condition1 = t>=0846 and t< 1300;

condition2 = dayofweek(d) = 3;

if condition1 and condition2 then begin

buy initcontract contracts next bar at market;

end;

if MP<>0 then begin

if t >1310 then sell this bar on close;

if t >1310 then buytocover this bar on close;

end;

雙賣母單回測設定

如上圖程式,在剛開盤mc多單訊號出現時,我們就進場sell call上面3檔,同時間sell put下面3檔

並且放到收盤

策略主要調單邏輯

這支策略調單邏輯很簡單,就只是要順著行情一路打而已,

對多方訊號來講,往上漲就一路跟著行情sell put,下跌就是陸續減少put

對空方訊號來講,往下跌就一路跟著行情sell call,上漲回來就陸續減少call

程式的邏輯,就是行情往下低於進場均價一定比例 就sell call 一口,一直往下就一路sell, 但從進場最低點,

如果拉回50點就出一口

多單也是,行情往上漲超過進場均價一定比例就打一口sell put,跌回來50點就buy put回來

打的履約檔位

結算時通常接近價平會比較有肉,所以這邊就所有調單全部都打在價平

原始策略綜合回測

接下來把三個部分各自回測,回測設定如下圖

原始單

原始單就是一開盤如上圖設定,就進場sell call上面三檔,以及sell put下面三檔

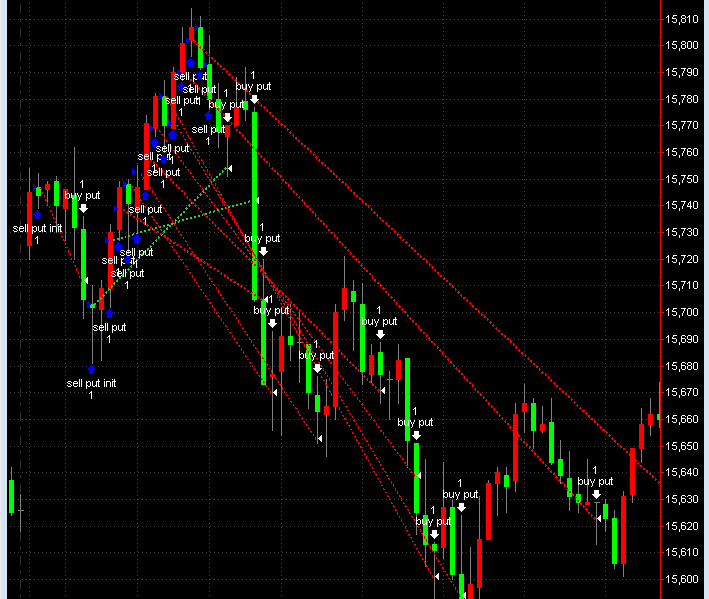

多方調單

下圖是多方SELL PUT調單的部分,他就會往上漲邊加口數,往下跌陸續減put的口數

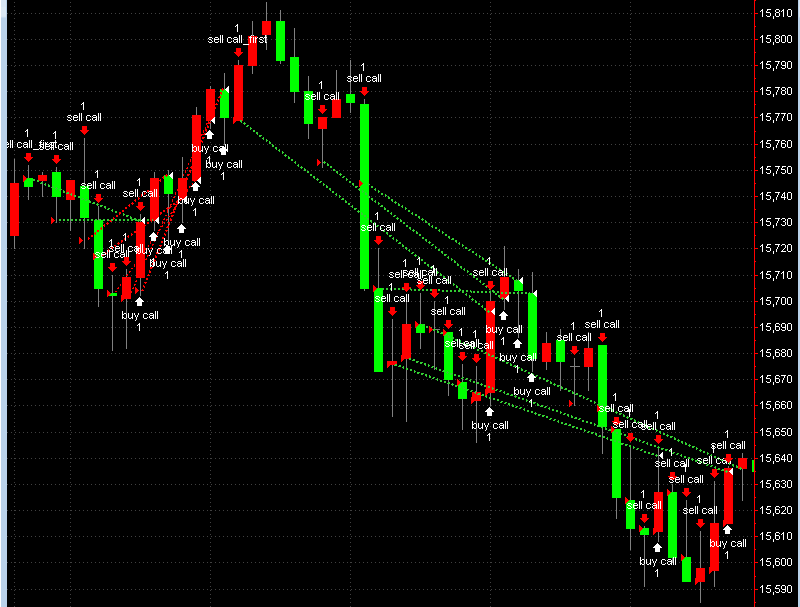

空方調單

下圖是空方SELL CALL調單的部分,往下跌邊加口數,往上漲陸續減少call的口數

因此這支雙賣策略就會是由這三個部分疊加起來

策略疊加

等三個部分都回測完後,接下來再用選擇權超人的疊加功能,把要疊加的策略勾起來後按疊加

原始版選擇權雙賣策略回測數據

三個部分疊加起來後,就是一個很基本的雙賣調單策略了,

一開盤進場兩邊賣方後,sell put 賣單跟sell call賣單,就會隨著行情變動,對應的去做賣方的單子調整

我們來看看這樣的策略在回測上表現

回測從2017年到2024

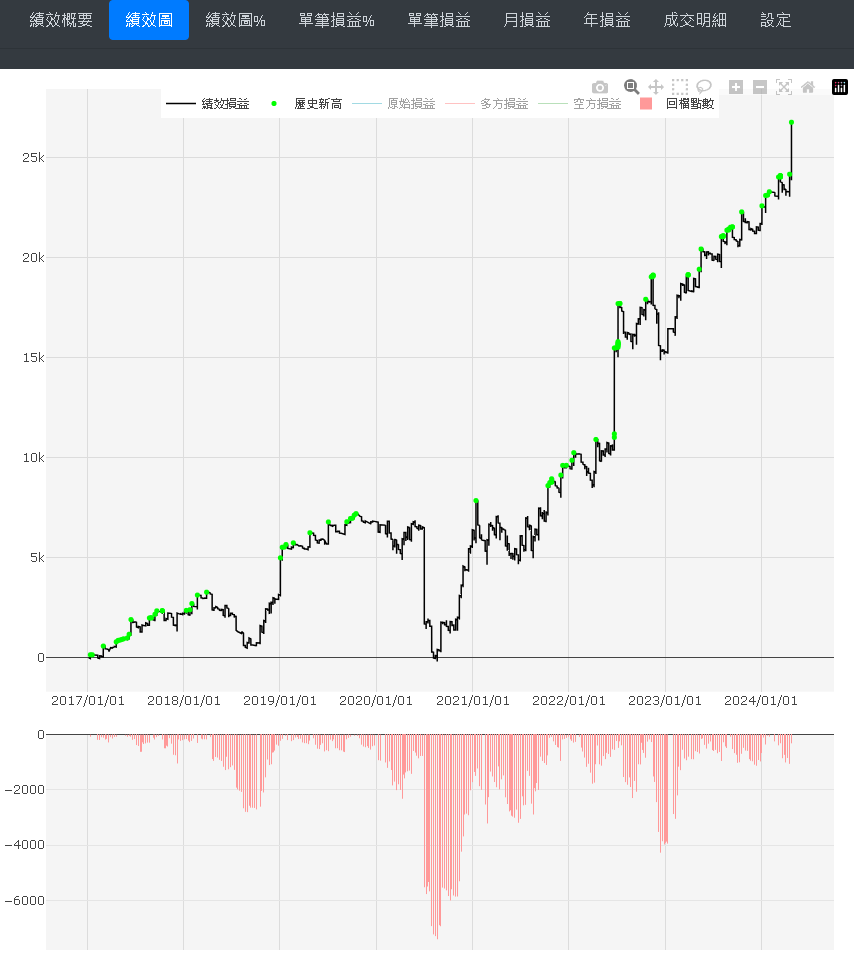

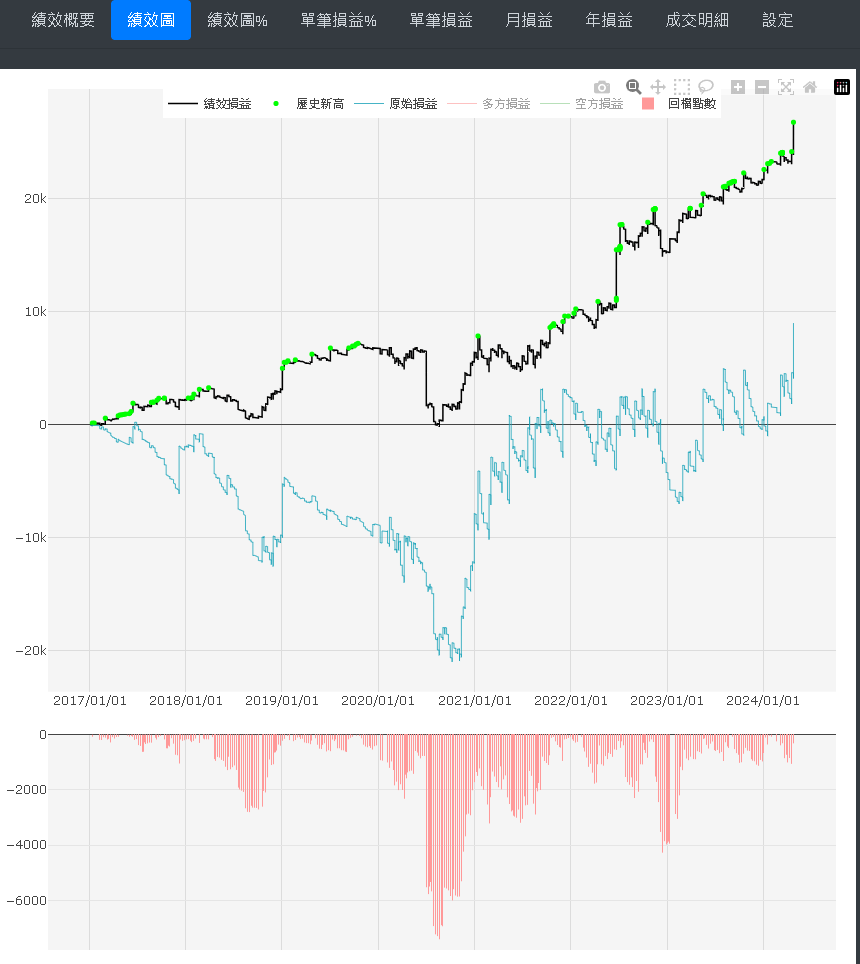

績效曲線

從曲線來看,其實這樣的架構就是一個好的基底,因為看起來是有獲利能力的,而且近期似乎表現不差

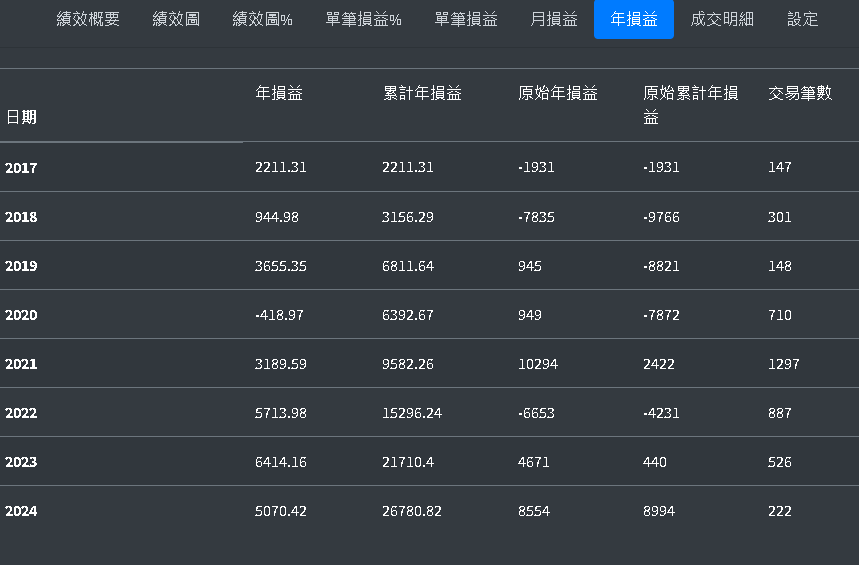

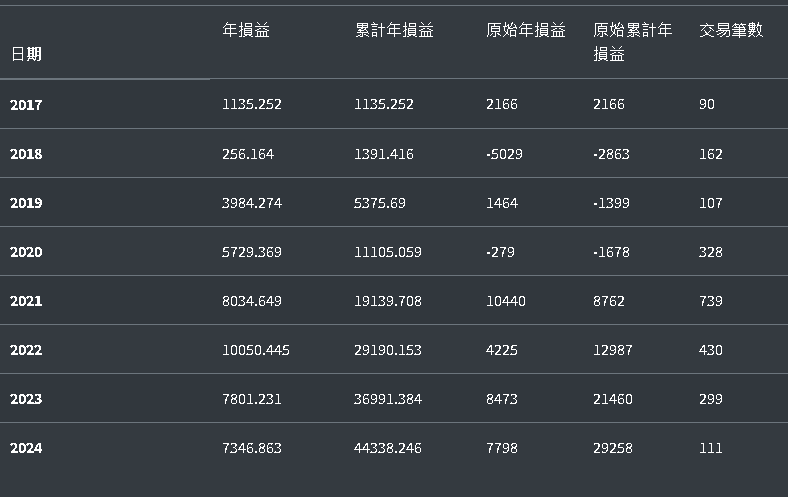

原始每年損益

下圖,這支策略從年損益來看,其實大部分的年都是獲利的

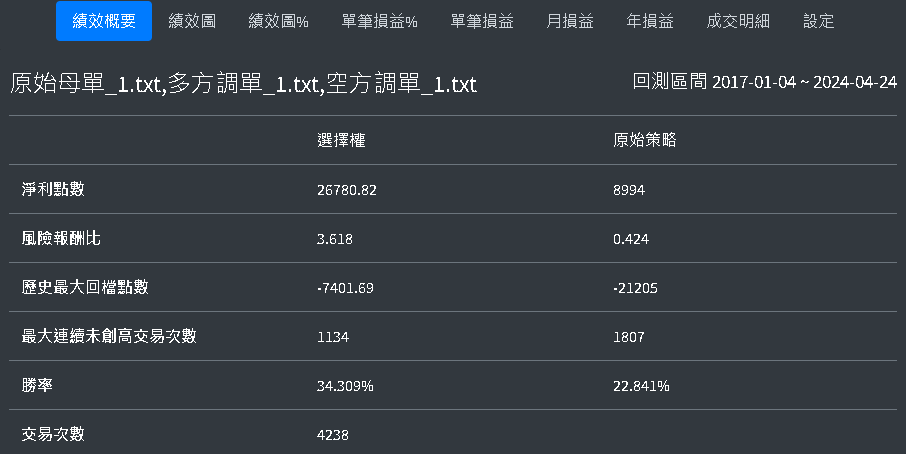

原始策略績效概要

在來看績效概要,可以看出他大概可以獲利兩萬多點,風險報酬比有3.6,勝率大概三成

原始策略與期貨績效比對

從上面的績效概要,他獲利是遠大於用期貨打的,

當然這裡用期貨去比就比較沒有意義,因為是針對選擇權賣方去做的,

不過前面有說到,為什麼時間價值是對這支策略非常重要的一個元素,因為我在結算日打賣方,很大一部分會賺時間價值,

如果沒有時間價值這個部分,那績效就很可能像期貨那樣,表現比較普通了,甚至調單的耗損成本是補不回來的

不過當然做量化交易,我們對原本這樣的績效是不會滿意的,不過他本身其實是一個很好的架構基底,如果想要寫自己的賣方策略,可以試著用自己的經驗或想法去調整看看。

策略績效再升級的方法大公開

這邊我們來優化一下原本的策略,讓他績效更進一步

1.拿掉母單

首先,因為我是拆成三個部分,去模擬調單,所以可以分開檢視。來看下圖一開始進場的雙賣部分。

關於結算日一開始就進場去同時sell call以及sell put的雙賣母單,從這支策略回測曲線看起來,大部分的時候,最後都會被打穿造成虧損,也就是說,這支策略其實完全就是靠條單的部分在獲利,所以一開始建立這組雙賣方其實沒啥意義,都會被調掉,所以策略直接拿掉這塊就好,靠行情自帶的調單的方式進場就好。

2.初始調單第一筆不要用market單直接進場

原本策略的調單第一筆是採用next bar market的方式進場,所以,開盤後,雙賣完,調單的第一筆單也就跟著進去,

並且行情一走就開始調單,不過假設一開始行情就直接連跌好幾根k棒,那進場sell put就很沒必要。

或是有時候某一邊進場後行情反向又出完,下一跟K棒出現,他又會馬上進場sell,單子會調很快,因此我們讓調單留有一些緩衝,減少調得太頻繁。

所以空方調單的第一筆單就改成,這跟K棒真的有跌破上一根k棒的低點才進場sell call

多方調單的第一筆,就是這跟K棒真的有漲破上一根k棒的高點才進場sell put

3.多空的調單讓他們互卡,直接寫在同一隻

原本賣方調單設計兩邊是各自調,所以中間常常會有重疊的部分,也就是同時兩邊都有賣方,

不過剛好嘗試了一下互卡,也就是同時間,只會有一邊的賣方,另一邊的賣方要進場,要等這邊的出光,

而因為少了另一邊賣方,所以獲利會稍微減少了一些。也會變成打方向的味道更重

互卡跟不互卡,各有優缺點,特性有一點不一樣,大家都可以回測看看。

不過他有一些蠻有趣的優點是我想要的。

行情大時

在多方行情的狀況,他會一路Sell put,如果行情大,他就sell put的多,如果行情反轉A下來要出完就會比較久,

多方如果很強勢,他沒事就不會去sell call,要sell call 要等多單出完,也就是真的跌夠多。

行情小時

如果多方行情小,他sell put的口數就少,行情反轉就出很快,所以轉空很快,可以馬上sell call,

如果行情小小的在那邊震,他打得總sell put跟sell call也都比較少

4.進場履約價的調整

原本都是全部打價平,回測上,sell call就是繼續打價平,不過sell put如果全部改打價內一檔,可以讓整體績效提升很多

整體就是優化了一下上面這些部分,而也因為這樣的精簡,只剩下寫一隻策略,並且調單策略的進出場邏輯,程式碼只剩下短短的六行。來看看在行情上的表現

進階版策略行情表現

透過這樣的調單設計,在行情放大的時候,口數會自動順著行情打得多,行情很小的時候,口數自動打得少

行情越往某一邊走,越不容易打另一邊

空方順勢大行情

順勢的空方好做盤,如下圖,剛開始sell call被嘎上去又轉成sell put,又被巴,不過小打小鬧的盤整過後,中間行情就出來了,

這時候順著行情,就一路sell call ,中間偶爾有拉回buy call回補掉,後面下跌又繼續sell call下去

多方順勢大行情

截圖當然挑了一個漂亮一點的,但如果行情一路漲都不回頭,那就是一值不斷的去往上sell put

沒有天天過年的多空雙八無行情

當然大部分的情況,沒有天天有趨勢行情的,盤整的時候,就是sell call sell put調來調去,

不過因為策略的設計,行情拉不夠開的話,打的口數也可能比較少,減少被巴,這時候就是看,被巴的這些耗損成本跟虧損,相比於賣方我們能吸收到時間價值,到底哪一邊比較多了,下圖就是可能比較多的時間都是這種來來回回震得而已

行情大的有多有空行情

如果行情拉的開,他也是會一路sell call sell put 順著行情一路加,轉向就一路減,

像下圖,原本sell call 又sell put,然後減到沒有就又轉向sell put

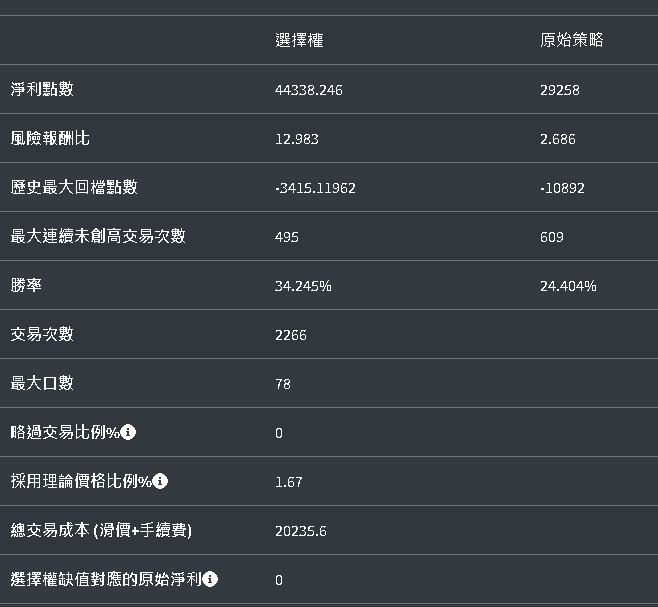

進階版賣方當沖策略績效數據

我們來看看調整過後的進階版賣方策略,從下圖數據來看

獲利直接大幅度的提升

來到四萬多點,遠遠超過原始的策略,也超過用期貨來打的獲利,

風暴比也大幅度的提升,來到了接近13

勝率也沒有因為變得比較偏向打方向有甚麼掉,維持在34趴多

而因為調單,歷史上最大會動用到78口賣方

而且因為選擇權常常歷史價格會有缺失的關西,所以我們回測都會注意,他是否用到的數據很多都是模型算出來的價格,或是甚至模型算不出來直接略過的。

但這隻策略,從數據上來看,完全沒有略過的交易,而理論價格比例極低,可以忽略,也就是說他的回測數據算是比較精準的。

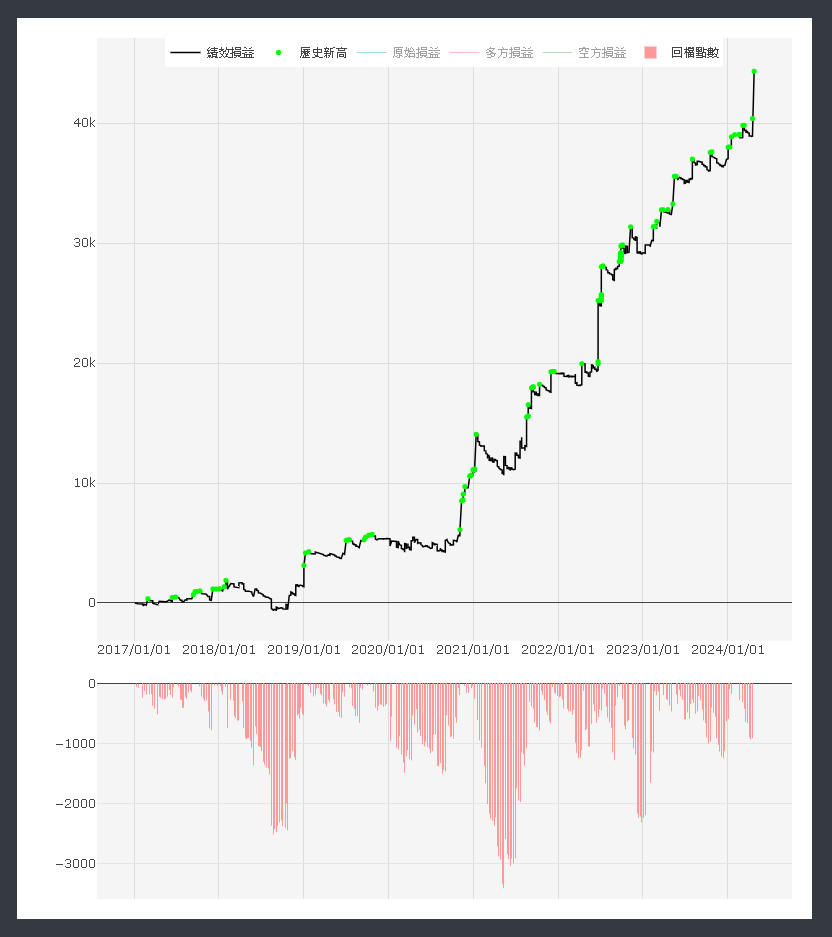

來看一下曲線

進階版策略績效曲線

下圖就是績效曲線。

寫策略最喜歡回測出來的結果是這種一路往上的曲線,剛好近期遇到行情又大幅創高

進階版策略年損益

從數據上來看,從2017年到2024年四月,他是每年都賺錢的

透過上面從四個簡單的地方,稍作調整,績效就大幅度升級,達到可以上線的標準了!!

透過回測,可以查看過去,做好考古題,來應付多變的未來。

選擇權超人提供可以用multicharts來回測你的選擇權策略,有甚麼想法都可以註冊免費試用看看喔!

以上是這次的策略分享

好禮大回饋

感謝你看完這支策略的分享,最後,為了能讓我們提供更好的選擇權量化工具,希望能給我們一些產品上的建議或回饋。

這邊會直接送出這隻剛創高的進階版賣方調單當沖策略。

只要到我們官方line填寫問卷,我們就送你這隻賣方調單進階版當沖策略multicharts原始碼

點選以下按鈕進入官方line,或是line搜尋@512sheqb,私訊輸入 “拿策略” 三個字,做完問卷,就會得到進階策略原始碼瞜!

資料來源:期交所公開資料

免責申明:投資有賺有賠,僅分享量化研究與過去歷史統計數據,不保證資料或結果之正確性,量化策略也都很容易有時效性,內容和意見僅供參考,並不構成投資建議或勸誘,請勿直接串接下單。讀者應當自行進行完整的研究,並在做出任何投資決策前,理性評估,為自己負責。

,